Как известно, коэффициент бета отражает степень корреляции между доходностью ценной бумаги (в данном случае речь будет идти только об акциях) и доходностью рынка в целом. Простое описание беты выглядит так: бета, равная 1 означает, что в среднем при отклонении рынка на 1% цена акции также отклоняется на 1%. Если бета равна 2, то в среднем при отклонении рынка вверх или вниз на 1% изучаемая акция отклоняется на 2% и так далее.

Однако здравый смысл, а также положения теоремы Модильяни-Миллера, подсказывает, что в случае изменений на рынке, которые влияют на компанию, прирост или падение стоимости бизнеса будет касаться компании в целом, а не только той ее части, которая профинансирована акционерным капиталом. Иначе говоря, будет меняться стоимость предприятия, EV. Эта стоимость распределяется между акционерным капиталом и долгом, причем величина и рыночная стоимость долга не меняется из-за колебаний фондового рынка (это не абсолютно точно, но в целом для данного случая можно считать, что стоимость долга неизменна).

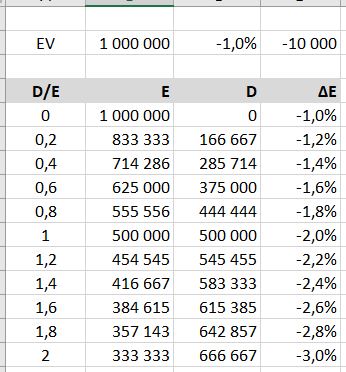

В этом случае долг создает финансовый рычаг, который в хорошие времена ускоряет прирост стоимости собственного капитала, но в плохие времена усиливает его падение. Вот как это выглядит, если провести расчеты с разным уровнем покрытия:

В этой таблице для разного уровня долговой нагрузки, заданного отношением долга к собственному капиталу D/E, вычислены значения долга и собственного капитала для предприятия, общая стоимость которого равна 1 млн. Если колебания рынка вызвали падение стоимости предприятия на 1%, то она уменьшится на 10 000. Но всё это падение ложится на плечи акционеров, так как стоимость долга не меняется. Следовательно, чем больше финансовый рычаг, тем выше чувствительность акционерного капитала к изменениям на рынке — а это мы и называем коэффициентом бета. В результате есть два определения для показателя беты:

Непокрытая бета (или бета без покрытия, unlevered beta) — такой коэффициент бета, который был бы у компании, если бы она вообще не имела долга.

Покрытая бета (или бета с покрытием, levered beta) — коэффициент бета, рассчитанный с учетом фактической или целевой долговой нагрузки компании. Поскольку покрытая бета зависит от финансового рычага, то сравнивать ее значения у компаний с разной долговой нагрузкой бессмысленно. Поэтому для ситуаций, когда требуется рассчитать бету на примерах одной группы компаний, а потом применить ее к другой компании, используют следующий подход:

Шаг 1: рассчитываем бету для каждой из компаний группы. Поскольку мы используем фактические результаты колебаний акций этих компаний в реальных условиях и с их реальной долговой нагрузкой, то мы получим значения покрытой беты для каждой компании.

Шаг 2: по формуле преобразования рассчитываем из полученных значений для каждой компании версию беты без покрытия.

Шаг 3: рассчитываем усредненное значение беты для всей группы.

Шаг 4: из среднего значения непокрытой беты вычисляем целевое значение покрытой беты для той долговой нагрузки, которая присутствует у изучаемой компании.

Шаг 5: применяем полученную бету в расчете требуемой ставки доходности.

При расчете непокрытой беты в дополнение к описанному выше влиянию финансового рычага учитывают еще и то, что появление у компании долга влияет на величину налога на прибыль. В результате формула расчета непокрытой беты принимает следующий вид:

где:

βU — непокрытая бета

βL — бета с покрытием

tax — ставка налога на прибыль

D/E — финансовый рычаг компании

Обратный расчет можно выполнить по формуле:

Copyright © 1992-2025 «Альт-Инвест»

Политика обработки персональных данных

Спасибо за заявку!

Наш менеджер свяжется с Вами в ближайшее время.

Спасибо за заявку на

сертификационный экзамен !

Наш менеджер свяжется с Вами в ближайшее время.

Спасибо, Вы зарегистрированы

на семинар «Альт-Инвест»!

Наш менеджер свяжется с Вами в ближайшее время.

Спасибо, Ваша заявка принята!

Мы отправили Вам письмо для проверки контактной информации на адрес info@alt-invest.ru.

Подтвердите, пожалуйста, свой адрес, и заявка будет направлена консультанту. После этого мы свяжемся с Вами для уточнения наиболее удобного времени и формата презентации.

Спасибо, Вы почти подписаны на новостную рассылку «Альт-Инвест»!

Мы отправили Вам письмо для подтверждения вашего e-mail на адрес info@alt-invest.ru.

Теперь проверьте почту.

Спасибо за интерес к нашим программам!

Мы отправили Вам письмо, где сказано как получить демо-версию, на адрес info@alt-invest.ru.

Теперь проверьте свою почту.

Спасибо, Ваш запрос принят!

Мы отправили Вам письмо, где сказано как получить доступ, на адрес username@email.ru.

Теперь проверьте свою почту.

Спасибо, Ваш запрос принят!

Мы отправили Вам письмо, где сказано как получить доступ, на адрес info@alt-invest.ru.

Теперь проверьте свою почту.