Дмитрий Рябых, генеральный директор Группы компаний «Альт-Инвест»,

член Экспертного совета журнала «Консультант»

Рыночная стоимость акций компаний еще год назад могла служить наглядным индикатором для сделок M&A, стабильности той или иной отрасли, позволяла заинтересованным лицам иметь неплохой доход на спекулятивных операциях. Много ли изменилось с тех времен? Оценить это весьма трудно. А стоило ли вообще доверять расчетам аналитиков, которые, сравнив отчетности нескольких периодов, могли назвать цену целому бизнесу? Информационный пузырь во многом стал причиной возникновения кризиса. Что же было сделано не так, задолго до его наступления? Давайте разбираться.

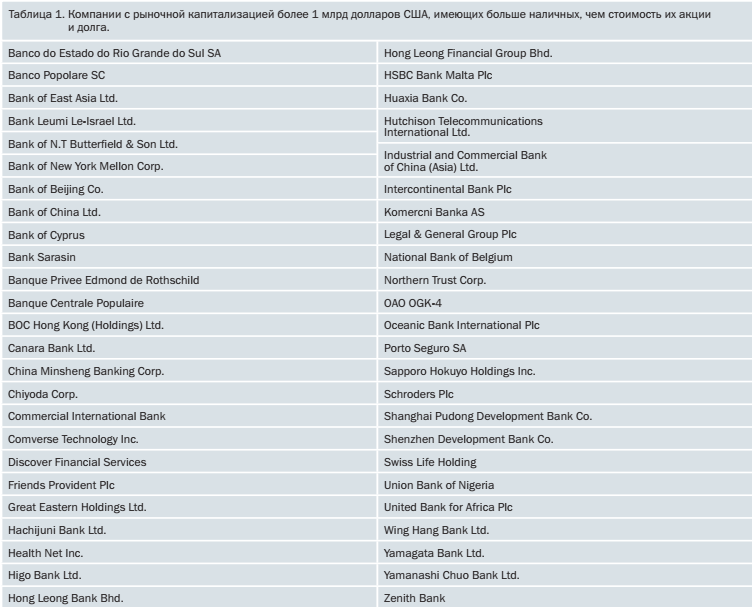

Поводом для написания этой статьи стала интересная заметка агентства Bloomberg, опубликованная в декабре прошлого года. Суть обсуждаемого в ней вопроса в следующем. Эксперты агентства проанализировали финансовую отчетность компаний, акции которых котируются на рынке, и обнаружили среди них такие, у кого текущая рыночная капитализация оказалась меньше, чем сумма денег по последнему представленному балансу за вычетом суммарных обязательств организации. Звучит достаточно нейтрально?

Давайте переформулируем. Это означает, что купив 100 процентов акций такой компании, можно немедленно ликвидировать ее, погасив наличными деньгами все обязательства, а оставшаяся после этой процедуры сумма наличных будет больше, чем Вы заплатили за акции. Получается, что бизнес стоит меньше, чем количество денег на счетах, которое останется после выплаты всех долгов! А как же основные средства: здания, оборудование и прочее? По всей видимости их рыночная стоимость стала отрицательной…

Для большинства компаний в приведенном Bloomberg списке (см. таблицу 1) эту ситуацию вполне можно было бы объяснить. Все эти организации – банки, переживающие сильнейший кризис. Активы кредитных институтов вовлечены в сложную систему отношений, и описанная картина для них хотя и необычна, но не так уж противоестественна.

Но вот одна организация выделяется из общего списка. Это российская компания «ОГК-4», один из осколков раздробленного РАО ЕЭС. Ее основные активы составляет группа крупных ГРЭС – это значительная и, безусловно ценная собственность. И вот с точки зрения принятых на фондовом рынке методов фундаментального анализа эта собственность имела на момент написания отчета Bloomberg даже не нулевую, а отрицательную стоимость.

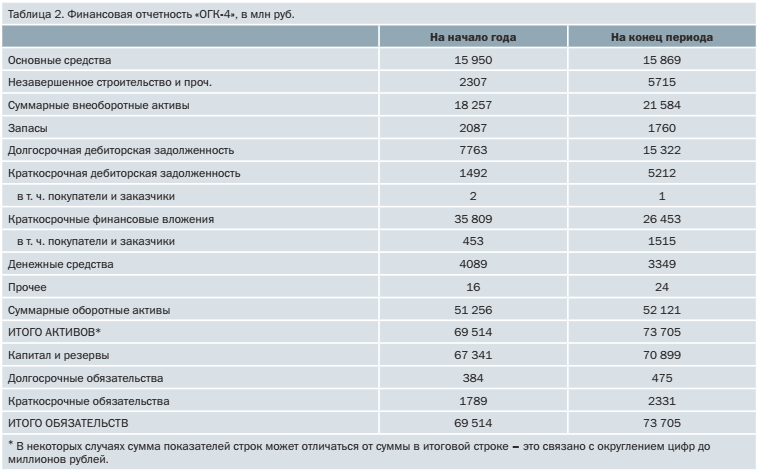

Чтобы понять, что конкретно произошло с «ОГК-4», надо изучить финансовую отчетность компании. Аналитикам Bloomberg в момент написания статьи был доступен квартальный отчет «ОГК-4» за III квартал 2008 года. Познакомимся с ним и мы. Согласно этому отчету, агрегированный баланс компании выглядит, как показано в таблице 2.

Сумма разделов «Денежные средства» и «Краткосрочные финансовые вложения» – это как раз и есть то, что в международной отчетности называется Cash and cash equivalents, то есть «Деньги и их эквиваленты». Считается, что все отнесенные в эти разделы средства обладают абсолютной ликвидностью и могут быть моментально использованы для платежей. Но согласившись с такой интерпретацией, мы сделаем сразу две ошибки.

Ошибка №1 – качество отчетности. С точки зрения организации работы с инвесторами, «ОГК-4» – современное рыночное предприятие, в котором немецкому концерну E.On принадлежит контрольный пакет.

Однако это совершенно не означает, что его финансовая отчетность, особенно подготовленная по российским стандартам, сразу даст заинтересованным лицам объективное представление о состоянии компании. Не зря же львиная доля подготовки финансового аналитика в Европе или США посвящена именно переработке отчетности и очистке ее от информационного мусора. Давайте посмотрим внимательнее на данные финансовой отчетности и попробуем понять, что за ними стоит.

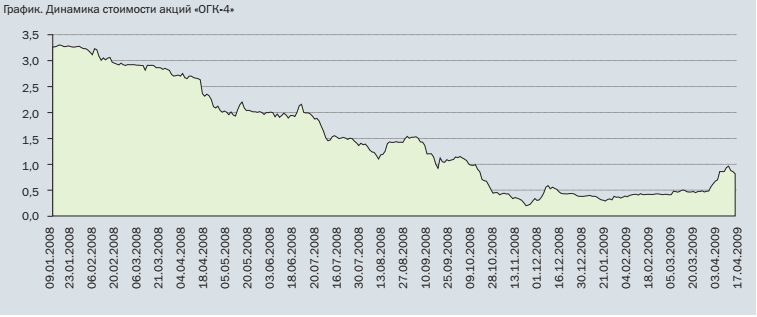

Начнем с денег и эквивалентов. Нетрудно заметить, что из 30 млрд рублей, относящихся к этой категории, 26 млрд проходят по строке «эквивалентов». Это акции, облигации и другие ценные бумаги, торгующиеся на рынке, которые компания держит как временное вложение денежных средств. Мы не знаем, какие ценные бумаги включены в эту сумму, но, учитывая обстоятельства, сложившиеся на фондовом рынке, можно утверждать – в декабре реальная стоимость этих ценных бумаг существенно отличалась от того, что представлено в отчетности компании. Невозможно даже примерно оценить, насколько меньше оказалась эта сумма. Весь фондовый рынок к тому моменту упал примерно в 3 раза. А акции самого «ОГК-4» – в 6 раз. Поэтому будет верно предположить, что сумма краткосрочных инвестиций имела реальную ценность, которая ниже балансовой от 3 до 6 раз.

Будем консервативны и оценим их, исходя из нижнего порога, так как под вопросом оказываются не только котировки этих ценных бумаг, но и их ликвидность – не факт, что они все еще являются «эквивалентом денег», даже при пониженной стоимости. Тогда 26 млрд превращаются в 4,3. А общая сумма денежных средств и их эквивалентов оказывается равна примерно 8 млрд рублей. Капитализация компании на тот момент была равна 20 млрд рублей. То есть логика восстановлена, никаких отрицательных цифр нет, а просто существует отставание отчетности от реальной картины финансового состояния организации.

Продолжим изучать отчетность и попробуем выяснить, сколько же стоят активы компании. Это остается интересным вопросом. Ведь даже после наших исправлений мы наблюдаем, что организация с активами на 50 млрд рублей и практически без обязательств стоит в 2,5 раза меньше. А ведь нам известно, что балансовая оценка активов является довольно консервативной. Как такое могло произойти? Начнем по порядку.

Внеоборотные активы компании составили почти 22 млрд рублей. Но если изучить их структуру, то окажется, что только 16 млрд относится к действующим объектам, а еще 6 млрд – незавершенное строительство и прочее. Эти активы станут по-настоящему ценными только в том случае, если строительство и инвестиции будут продолжены. Но стоит нам предположить, что из-за кризиса стройки будут заморожены, как стоимость незавершенного строительства стремительно снижается. Уверенность сохраняется только в отношении стоимости величиной в 16 млрд рублей.

Другая значительная статья активов – дебиторская задолженность. Она составляет более 20 млрд рублей. Традиционно считается, что «дебиторка» тоже является очень привлекательным с точки зрения ликвидности активом, ведь это обязательства контрагентов, которые должны в ближайшее время превратиться в деньги. Смущает только тот факт, что 75 процентов дебиторской задолженности относится к долгосрочной, ожидаемой более чем через год. Выяснение подробностей и здесь приводит к тому, что стоимость активов резко снижается. Правда, для уточнения сути дебиторской задолженности нам придется изучить старые годовые отчеты.

Из отчета за 2007 год становится понятно, что практически все цифры, отнесенные к этой категории, вовсе не являются денежными обязательствами перед компанией. Это выплаченные авансы, связанные с капитальным строительством. То есть у такой дебиторской задолженности есть перспектива превращения в незавершенное строительство, а затем в основные средства, а вовсе не в деньги. Обычное для финансового анализа предположение, что дебиторка является самым ликвидным активом после денег, оказывается неверным. И так же как с незавершенным строительством вся дебиторская задолженность, относящаяся к новым объектам, может потерять ценность, если развитие компании будет остановлено. Конечно, исчезнет не вся сумма. Остается задолженность перед покупателями и заказчиками. Но она составляет только 1,5 млрд рублей.

Таким образом, после внимательного взгляда на финансовую отчетность компании от 74 млрд ее активов осталось только около 26 млрд таких, в которых мы можем быть уверены. Прочее – либо цифры из прошлого, которым уже ничего не соответствует, либо вложения в будущее развитие, становящиеся бесполезными, если оно будет ненужным. Осталась последняя деталь: надо вычесть из этих активов обязательства компании. Сначала те, которые упомянуты в балансе: это совсем немного, 2 млрд рублей суммарных краткосрочных и долгосрочных обязательств. А затем и те, которые в баланс компании не входят, а именно – чистую сумму выданных обеспечений обязательств и платежей: она, по данным забалансовых счетов компании, составила около 9 млрд рублей.

Итоговая сумма чистых активов компании, оцененных с учетом их рыночного потенциала и ликвидности, составила: 26 – 2 – 9 = 15 млрд рублей. А рыночная стоимость акций на тот же момент была равна 24 млрд рублей. Значит, логика нигде не была нарушена, организация оценивалась дороже, чем ее имущество и все несоответствия были вызваны только особенностями представления данных в отчетности.

Урок №1, который мы извлечем из этого примера – излишне прямолинейное восприятие финансовой отчетности может приводить к значительным ошибкам в выводах. Реальное значение статей баланса и их «каноническая» интерпретация, принятая в упрощенном финансовом анализе, отличаются.

Ошибка №2 – влияние кризиса. Присутствие в денежных эквивалентах компании большого количества акций приводит к типичной проблеме оценки, на которой строятся все финансовые пирамиды, как искусственно созданные, так и возникшие стихийно.

Если принять во внимание стоимость акций на балансе организации, то, даже проводя внимательный анализ финансовой отчетности, мы не получим фундаментальной оценки ее стоимости. Ведь включая рыночную оценку ценных бумаг в стоимость компании, мы зацикливаем весь процесс расчетов: стоимость акций определяется фундаментальным показателем (имуществом на балансе), но стоимость имущества на балансе определяется стоимостью акций.

В спокойное время ничего страшного от такого зацикливания не происходит, ведь акции на балансе и акции, которые мы оцениваем, – это разные ценные бумаги. Предполагается, что хорошо диверсифицированный портфель ценных бумаг обладает относительно низким риском. Но все это верно только до тех пор, пока не наступает момент, когда будущее каждой компании начинает определяться в значительной степени перспективами всей экономики. И вот тогда выясняется, что все данные, положенные нами в основу расчета, изменяются каждый день до неузнаваемости.

Урок №2 – в условиях меняющейся экономики текущее состояние фондового рынка (как в целом, так и отдельных категорий бумаг) невозможно использовать для оценки акций. Единственное исключение – краткосрочные биржевые спекуляции.

Нормальный подход к фундаментальной оценке акций давно известен и описан в учебниках, правда, им редко пользуются на практике. Он состоит из трех этапов.

Первый этап – прогноз общего развития экономики. Рост или падение ВВП, общий платежный баланс, суммы инвестиций в постоянные активы. Эти показатели очень трудно спрогнозировать, но прогнозы существуют. И именно их изменения определяют в максимальной степени конечную оценку компании. Давайте попробуем хотя бы поверхностно пройти все этапы, начиная с первого. Итак, прогноз ВВП на ближайшие годы колеблется от 0 до минус 7 процентов. Промышленное производство упало примерно на 25–30 процентов и по абсолютному большинству прогнозов сохранится на этом уровне еще хотя бы несколько лет, не падая намного глубже, но и не возвращаясь к докризисному уровню.

Это будет основой оценки.

Второй этап – оценка потенциала отрасли. Энергетика следует в объемах продаж за общим уровнем промышленного производства, так как именно оно в первую очередь создает спрос на энергетические ресурсы. При этом если изучить деятельность энергетических предприятий в России, то можно отметить стабильность их экономического положения. Цены на топливо падают быстрее, чем стоимость электроэнергии, тарифное регулирование постепенно уходит в прошлое (хотя трудно сказать, насколько долго ему еще уходить). Предприятия экономического сектора находятся в числе немногих, сохранивших рентабельность. И если оценивать перспективу развития, то можно ожидать стабильной работы для этого рынка и в дальнейшем, поскольку уровень потребности в нем очень высок. Но обороты компаний упадут примерно на ту же величину, что и объемы промышленного производства.

Третий этап – оценка непосредственно компании, акции которой мы изучаем. Обороты «ОГК-4» за 2008 год составили порядка 35 млрд рублей. Потенциальная долгосрочная рентабельность продаж колеблется вокруг 10 процентов. То есть в сегодняшних ценах «ОГК-4» имеет потенциал годовой прибыли в районе 3,5 млрд. Но наши прогнозы указывают на то, что доходы компании могут упасть на 25 процентов, то есть при сохранении рентабельности в долгосрочной перспективе мы можем исходить из дохода для инвестора в объеме 2,6 млрд рублей. Дальше все более-менее стандартно. Можно использовать разные модели дохода, учитывать реальные опционы или строить прогнозы другими путями.

Например, предположив, что требуемая инвестором доходность должна составить 20 процентов годовых, а инфляция будет держаться на уровне 13 процентов, мы получим при самом простом доходном подходе оценку: 2,6 / (20% – 13%) = 37 млрд рублей. Примерно столько акции компании стоят сейчас, на момент написания статьи, и скорее всего эта оценка близка к справедливой рыночной стоимости. Но для других компаний расчет может потребовать большего числа факторов, к тому же мы слишком много оперировали с условными цифрами, не собирая детальной информации.

Создав такую модель стоимости, мы получаем возможность отбросить бесполезные данные о текущем состоянии финансовых рынков и принимать решения, опираясь на более стабильные показатели. Но почему же в таком случае этого не делают основные рыночные игроки и аналитики?

Все дело в сложности аккуратного анализа компаний и невозможности применения массовых технологий. Поэтому слишком много решений на фондовом рынке принимается на основе технического анализа, опирающегося на историю стоимости и поведение других игроков. И это последний урок, который мы можем извлечь из примера с «ОГК-4».

Урок №3 – в ходе кризиса стоимость многих компаний оказывается оценена с большими ошибками. Они обусловлены даже не неопределенностью экономических прогнозов, а поверхностностью анализа и даже психологическими факторами.

А вот отрицательной стоимость компании не бывает.

Copyright © 1992-2025 «Альт-Инвест»

Политика обработки персональных данных

Спасибо за заявку!

Наш менеджер свяжется с Вами в ближайшее время.

Спасибо за заявку на

сертификационный экзамен !

Наш менеджер свяжется с Вами в ближайшее время.

Спасибо, Вы зарегистрированы

на семинар «Альт-Инвест»!

Наш менеджер свяжется с Вами в ближайшее время.

Спасибо, Ваша заявка принята!

Мы отправили Вам письмо для проверки контактной информации на адрес info@alt-invest.ru.

Подтвердите, пожалуйста, свой адрес, и заявка будет направлена консультанту. После этого мы свяжемся с Вами для уточнения наиболее удобного времени и формата презентации.

Спасибо, Вы почти подписаны на новостную рассылку «Альт-Инвест»!

Мы отправили Вам письмо для подтверждения вашего e-mail на адрес info@alt-invest.ru.

Теперь проверьте почту.

Спасибо за интерес к нашим программам!

Мы отправили Вам письмо, где сказано как получить демо-версию, на адрес info@alt-invest.ru.

Теперь проверьте свою почту.

Спасибо, Ваш запрос принят!

Мы отправили Вам письмо, где сказано как получить доступ, на адрес username@email.ru.

Теперь проверьте свою почту.

Спасибо, Ваш запрос принят!

Мы отправили Вам письмо, где сказано как получить доступ, на адрес info@alt-invest.ru.

Теперь проверьте свою почту.