В широком смысле под себестоимостью (cost price) могут подразумеваться расходы на любой товар, услугу или актив, которые несет компания для того, чтобы произвести или получить их. В этом смысле любые затраты, вне зависимости от их природы, могут включаться в себестоимость.

В более узком и чаще применяемом на практике смысле себестоимость (cost of goods sold, COGS) — это прямые и косвенные производственные расходы, которые несет компания для создания продукта. В такой интерпретации, с выделением только производственных расходов, понятие себестоимости — обязательный элемент отчетов о прибылях и убытках в соответствии со всеми распространенными стандартами финансовой отчетности.

Выручка от продаж за вычетом себестоимости — валовая прибыль компании. Также ее иногда называют валовой маржой или просто маржой.

В состав себестоимости включают:

Коммерческие и административные расходы не включают в состав себестоимости. Также в состав себестоимости не включают расходы, связанные с привлечением заемного капитала: проценты по банковским кредитам, расходы по облигациям, финансовая составляющая затрат на лизинг и т. п.

Один из важных, и зачастую самых крупных, элементов себестоимости — расходы на сырье, материалы или товары для перепродажи. Как правило, компании формируют у себя запасы таких товаров, а значит закупка материала и продажа готовой продукции, изготовленной из этого материала, могут далеко отстоять друг от друга по времени.

В условиях, когда цены на материалы меняются, это создает сложности учета себестоимости. Характер возникающих сложностей хорошо виден из сравнения методов учета запасов FIFO и LIFO.

Предположим, что компания приобрела в 1 квартале года 100 единиц товара по 10 тыс. руб., а продала 50 из них.

Затем, во втором квартале, она приобрела еще 50 единиц, уже по цене 14 тыс. Во втором квартала она снова продала 50 единиц, цена продажи составила 16 тыс. руб.

Вот как будут выглядеть финансовые результаты, рентабельность и оборачиваемость запасов с разными принципами учета:

Подробнее об этих особенностях можно прочитать в статье Учет запасов

В современных методиках финансового и особенно инвестиционного анализа понятие себестоимости применяется редко. Дело в том, что в состав себестоимости включается амортизация, которая представляет собой учетный параметр, не связанный с денежными платежами. В равномерной стабильной деятельности предприятия себестоимость демонстрирует экономический результат производства. Однако для понимания состояния компании, с одной стороны, надо учитывать какие платежи ей предстоит сделать в ближайшее время для продолжения работы, а с другой стороны, нельзя игнорировать коммерческие и административные расходы, которые необходимы для ведения бизнеса в такой же мере, как и расходы на производство продукции.

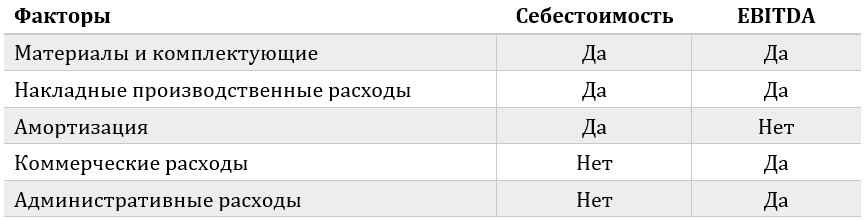

Для того, чтобы учесть это, аналитики используют показатель прибыли до вычета процентов, амортизации и налога, EBITDA. Отличия себестоимости и EBITDA приведены в таблице:

В отчетах управленческого учета, а также в расширенных версиях финансовых отчетов о прибылях и убытках, показатель EBITA обычно представлен отдельной строкой. Но в традиционных бухгалтерских отчетах часто присутствует только себестоимость, причем содержащаяся в ней амортизация не указана в отчете. В этом случае величину амортизации, необходимую для перехода от себестоимости к EBITDA можно взять из косвенного отчета о движении денежных средств или из комментариев к отчетности. При этом надо соблюдать осторожность — в традиционном отчете амортизация активов, относящихся к коммерческой и административной деятельности, отражается в соответствующих строках затрат, поэтому если у компании есть существенные непроизводственные активы, необходимо получить амортизацию отдельно по производственным и прочим активам, чтобы избежать двойного счета.

Copyright © 1992-2025 «Альт-Инвест»

Политика обработки персональных данных

Спасибо за заявку!

Наш менеджер свяжется с Вами в ближайшее время.

Спасибо за заявку на

сертификационный экзамен !

Наш менеджер свяжется с Вами в ближайшее время.

Спасибо, Вы зарегистрированы

на семинар «Альт-Инвест»!

Наш менеджер свяжется с Вами в ближайшее время.

Спасибо, Ваша заявка принята!

Мы отправили Вам письмо для проверки контактной информации на адрес info@alt-invest.ru.

Подтвердите, пожалуйста, свой адрес, и заявка будет направлена консультанту. После этого мы свяжемся с Вами для уточнения наиболее удобного времени и формата презентации.

Спасибо, Вы почти подписаны на новостную рассылку «Альт-Инвест»!

Мы отправили Вам письмо для подтверждения вашего e-mail на адрес info@alt-invest.ru.

Теперь проверьте почту.

Спасибо за интерес к нашим программам!

Мы отправили Вам письмо, где сказано как получить демо-версию, на адрес info@alt-invest.ru.

Теперь проверьте свою почту.

Спасибо, Ваш запрос принят!

Мы отправили Вам письмо, где сказано как получить доступ, на адрес username@email.ru.

Теперь проверьте свою почту.

Спасибо, Ваш запрос принят!

Мы отправили Вам письмо, где сказано как получить доступ, на адрес info@alt-invest.ru.

Теперь проверьте свою почту.